Für Selbständige und Unternehmer:innen ist die SVS kein „Nebenkriegsschauplatz“, sondern einer der größten Fixkostenblöcke im Jahr. In der Praxis fließen rund 23–27 % des Gewinns in Pensions‑, Kranken‑, Unfallversicherung und Selbständigenvorsorge. Gleichzeitig wirkt sich jede Gestaltungsentscheidung, vom Gewinnfreibetrag bis zum Zeitpunkt von Investitionen – direkt auf Deine Beitragsgrundlage aus. Wer die Regeln kennt, vermeidet Nachzahlungen und kann seine SVS-Belastung um einige tausend Euro im Jahr senken.

📋 Inhaltsverzeichnis

Was ist die SVS-Beitragsgrundlage 2026?

Die SVS-Beitragsgrundlage ist die Basis, auf der Deine Beiträge zur Pensions‑, Krankenversicherung und Selbständigenvorsorge berechnet werden. Sie bildet den Ausgangspunkt für alle vierteljährlichen Vorschreibungen und entscheidet darüber, ob Du mit Nachzahlungen oder Gutschriften rechnen musst. Anders als bei Angestellten gibt es hier keine monatliche Lohnverrechnung – die SVS arbeitet mit vorläufigen Werten, die erst Jahre später endgültig abgerechnet werden.

Vereinfacht gilt:

Beitragsgrundlage = Einkünfte aus Selbständigkeit/Gewerbe laut Einkommensteuerbescheid

Einkommensteuerbescheid – vorgeschriebene PV- und KV-Beiträge des Beitragsjahres

- „Einkünfte“ sind der Gewinn laut Einkommensteuerbescheid (nicht das steuerliche „Einkommen“).

- Sozialversicherungsbeiträge sind dort als Betriebsausgabe abgezogen – sie werden für die SVS-Berechnung wieder hinzugerechnet.

- Bestimmte Sonderfälle (Sanierungsgewinne, reinvestierte Veräußerungsgewinne) können die Beitragsgrundlage zusätzlich mindern, müssen aber aktiv beantragt werden.

Da der Einkommensteuerbescheid erst später vorliegt, arbeitet die SVS zunächst mit einer vorläufigen Beitragsgrundlage, die später mit der endgültigen Beitragsgrundlage abgeglichen wird (Nachbemessung). Diese Verzögerung führt in der Praxis oft zu Überraschungen, vor allem, wenn der Gewinn schneller steigt als erwartet.

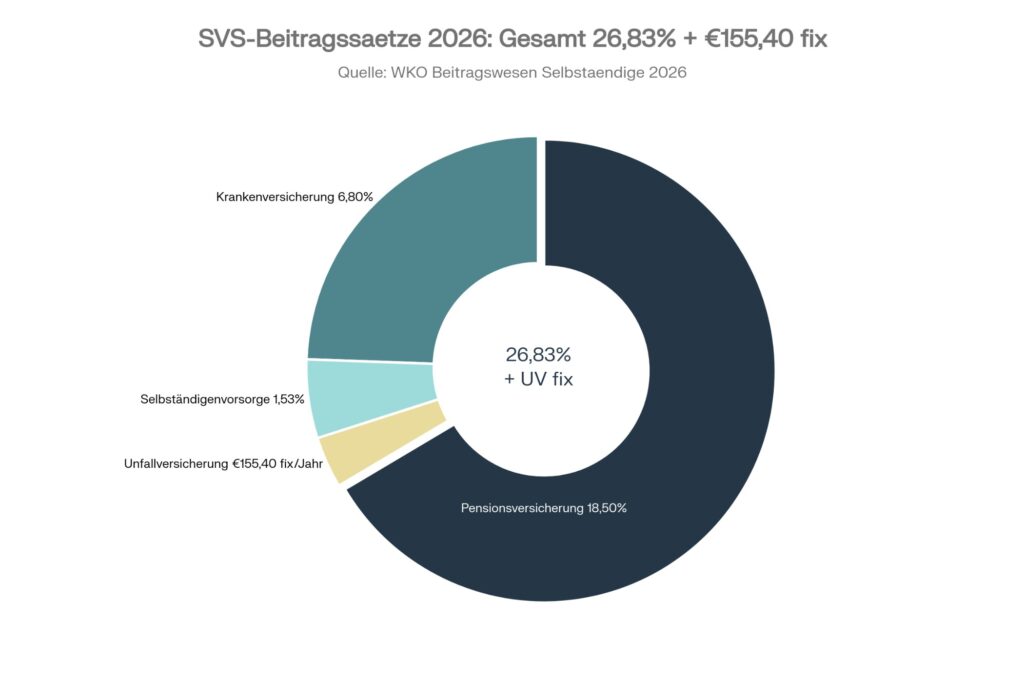

SVS-Beitragssätze 2026 im Überblick

Die SVS-Beitragssätze setzen sich aus mehreren Komponenten zusammen. Pensionsversicherung (18,5%), Krankenversicherung (6,8%) und Selbständigenvorsorge (1,53%) werden prozentuell von der Beitragsgrundlage berechnet. Die Unfallversicherung ist ein fixer Jahresbetrag von € 155,40, unabhängig von Deinem Gewinn. In Summe solltest Du mit etwa 26,83% Deines Gewinns plus € 155,40 pro Jahr für die Unfallversicherung rechnen.

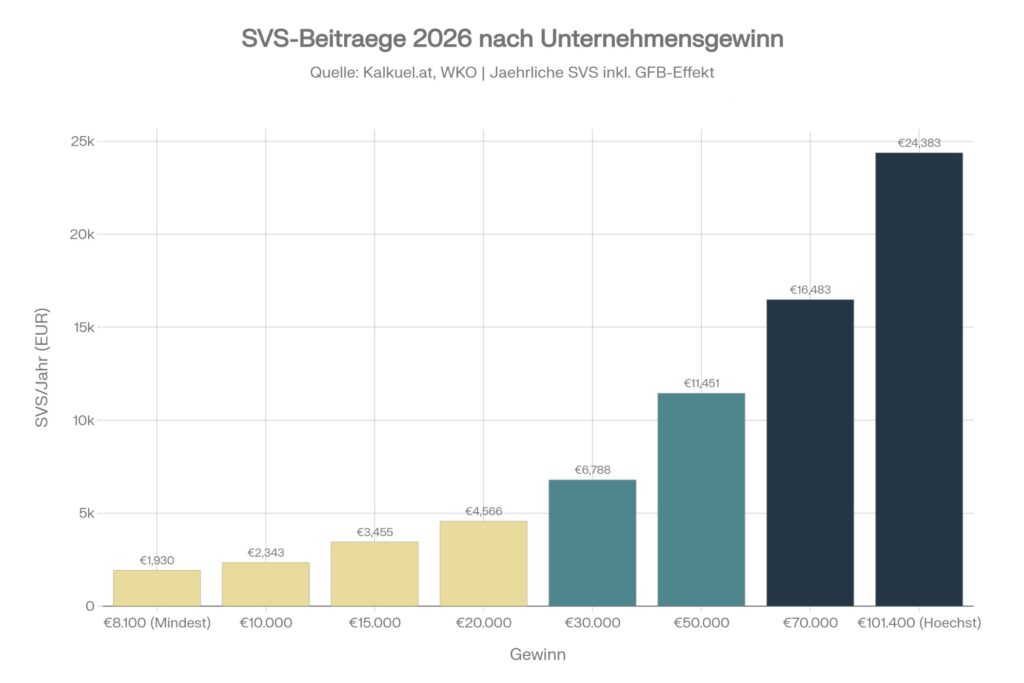

So viel musst Du in 2026 zahlen

Die Beiträge werden grundsätzlich vierteljährlich vorgeschrieben. Für 2026 ergibt sich bei Mindestbeitragsgrundlage (€ 551,10 pro Monat) folgende Belastung. Selbst wer nur knapp über der Versicherungsgrenze liegt oder erst ins Unternehmertum startet, muss mit diesen Fixkosten rechnen. Die Q1-Rate ist jeweils Ende Februar fällig (für 2026: 28.2.)

| Position | Monatlich | Quartal | Jährlich |

|---|---|---|---|

| Pensionsversicherung | € 101,95 | € 305,85 | € 1.223,40 |

| Krankenversicherung | € 37,48 | € 112,44 | € 449,76 |

| Selbständigenvorsorge | € 8,43 | € 25,29 | € 101,16 |

| Unfallversicherung (fix) | € 12,95 | € 38,85 | € 155,40 |

| Gesamt Mindestbeitrag | € 160,80 | € 482,40 | € 1.929,60 |

💡 SVS-Tipp 2026: Plane für Deine Liquidität mindestens € 482,40 pro Quartal ein, selbst wenn Dein Gewinn (noch) niedrig ist. So vermeidest Du, dass die erste Nachbemessung zur bösen Überraschung wird.

Lass uns Deine Belastung gemeinsam senken

Du willst wissen, wie hoch Deine SVS-Nachzahlung wirklich wird – und wie Du sie optimieren kannst?

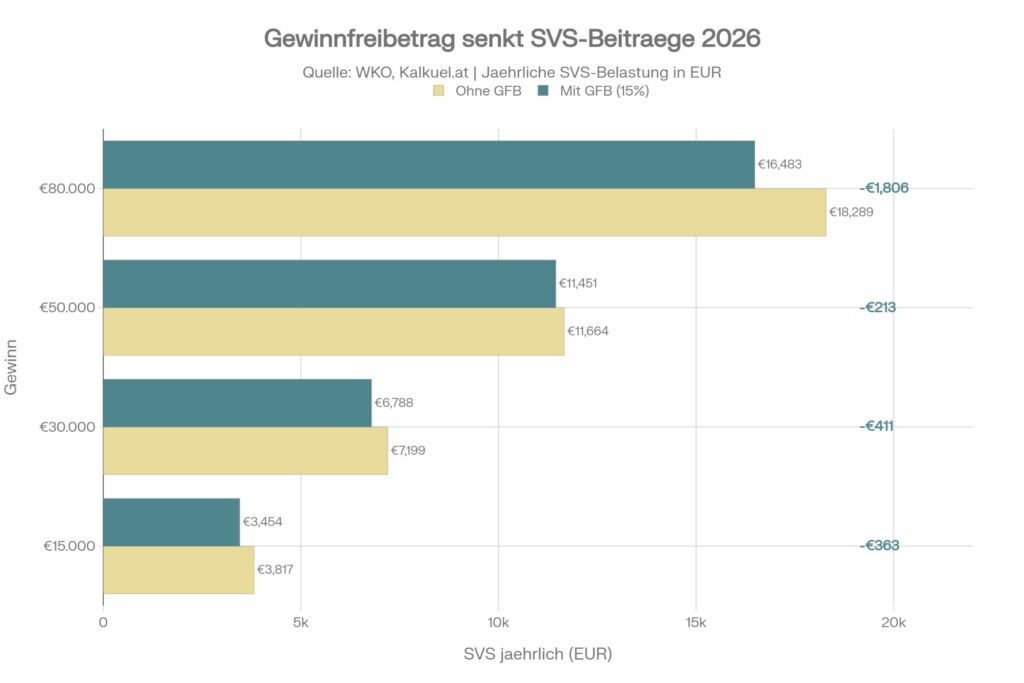

Gewinnfreibetrag: So senkt er Deine SVS-Beiträge

Der Gewinnfreibetrag (GFB) wirkt zweifach steueroptimierend: Er reduziert nicht nur Deine Einkommensteuer, sondern auch die SVS-Beitragsgrundlage. Der GFB besteht aus dem Grundfreibetrag (15% für alle, max. € 4.950) und dem investitionsbedingten Freibetrag (zusätzlich 13–4,5% bei Investitionen in abnutzbare Anlagegüter). Die folgende Grafik zeigt die SVS-Belastung verschiedener Gewinnhöhen mit angewendetem 15% Grundfreibetrag (vereinfachte Beispiele auf Basis stabiler Gewinne und offizieller Werte 2026):

Bei z.B. € 30.000 Gewinn werden z.B. nur € 25.500 für die SVS herangezogen (30.000 – 15% = 25.500), was zu € 6.997 SVS führt. Ohne Investitionen erhältst Du nur die 15% Grundfreibetrag. Der zweite Teil von 13% ist investitionsbedingt und setzt voraus, dass Du in Anlagegüter wie Maschinen, IT, Fahrzeuge oder Einrichtung investierst.

Aus der Praxis: SVS-Ersparnis mit GFB-Varianten

Die folgenden Beispiele zeigen die reale SVS-Ersparnis bei verschiedenen GFB-Szenarien (vereinfachte Berechnungen auf Basis stabiler Gewinne und offizieller Werte 2026):

| Jahresgewinn | Ohne GFB: SVS | Mit 15% GFB | Ersparnis 15% | Mit 28% GFB (15%+13% Invest.) | Ersparnis max. |

|---|---|---|---|---|---|

| € 15.000 | € 4.180 | € 3.576 | € 604 | € 3.053 | € 1.127 |

| € 20.000 | € 5.521 | € 4.717 | € 804 | € 4.019 | € 1.502 |

| € 30.000 | € 8.204 | € 6.997 | € 1.207 | € 5.951 | € 2.253 |

| € 50.000 | € 13.570 | € 11.558 | € 2.012 | € 9.814 | € 3.756 |

| € 80.000 | € 21.619 | € 18.375 | € 3.244 | € 15.587 | € 6.032 |

Wichtig für die Praxis:

- Der GFB reduziert die versicherungspflichtigen Einkünfte – damit verschieben sich auch die Grenzen, ab wann SVS-Pflicht entsteht.

- Für Kleinunternehmer kann das bedeuten, dass trotz etwas höherem Gewinn keine Pflichtversicherung entsteht (siehe unten).

- Investitionen und Gewinnfreibetrag-Optimierung gehören deshalb immer in die vorausschauende Steuer‑ und SVS-Planung.

Weitere Möglichkeiten zur SVS-Optimierung:

Neben dem Gewinnfreibetrag gibt es weitere Hebel, um Deine Beitragsgrundlage zu optimieren:

Basispauschalierung 2026

Bei Umsätzen bis € 420.000 kannst Du pauschal 15% als Betriebsausgaben absetzen (max. € 63.000) – ohne Belegnachweis. Der Grundfreibetrag ist zusätzlich nutzbar. Mehr dazu in unserem Artikel.

Investitionsfreibetrag (IFB) 2026

20% bzw. 22% (bei Öko-Investitionen) der Anschaffungskosten können zusätzlich als Betriebsausgabe abgesetzt werden – max. € 1 Mio. Investitionsvolumen. Der IFB senkt den Gewinn VOR Anwendung des GFB und wirkt damit doppelt. Mehr dazu in diesem Artikel.

Versicherungs- & Kleinunternehmer-Grenzen

Die Versicherungsgrenze markiert jenen Punkt, ab dem SVS-Pflicht entsteht. Liegt Dein jährlicher Gewinn unter € 6.613,20, bist Du grundsätzlich nicht pflichtversichert – nur die fixe Unfallversicherung von € 155,40 ist immer zu zahlen. Wichtig: Der Gewinnfreibetrag wirkt hier mit, sodass Du faktisch bis ca. € 7.780 Bruttogewinn verdienen kannst, bevor SVS-Pflicht eintritt.

Für Neue Selbständige und Kleinstunternehmer sind die Grenzen besonders wichtig:

| Punkt | Wert 2026 |

|---|---|

| Versicherungsgrenze (Einkünfte/Jahr) | € 6.613,20 |

| Mindestbeitragsgrundlage monatlich | € 551,10 |

| Mindestbeitragsgrundlage jährlich | € 6.613,20 |

| Höchstbeitragsgrundlage monatlich | € 8.085,00 |

| Höchstbeitragsgrundlage jährlich | € 97.020,00 |

Die SVS-Beiträge fallen erst ab Überschreiten der Versicherungsgrenze an; die Unfallversicherung ist jedoch immer zu zahlen. Durch den Gewinnfreibetrag kann in der Praxis ein Gewinn von rund € 7.780 vor GFB erreicht werden, ohne SVS-Pflicht auszulösen.

Wer die Grenze erst im Nachhinein überschreitet (z. B. durch einen hohen Steuerbescheid), muss rückwirkend Beiträge nachzahlen, eventuell mit 9,3 % Zuschlag, wenn die Meldung zu spät erfolgt.

5 häufige SVS-Fehler von Selbständigen

In der Praxis machen Selbständige immer wieder dieselben kostspieligen Fehler bei der SVS-Planung. Diese fünf Fallstricke verursachen jährlich unnötige Nachzahlungen und Mehrkosten in Tausender-Höhe:

- Herabsetzungsantrag vergessen

Bei sinkenden Gewinnen kann die vorläufige Beitragsgrundlage via Antrag gesenkt werden – wer das nicht nutzt, finanziert dem Staat zinslose „Vorauszahlungen“. - Gewinnfreibetrag nicht optimal genutzt

Ohne Investitionsplanung wird der GFB verschenkt, und die SVS-Belastung bleibt höher als nötig. - Versicherungsgrenze ignoriert

Wird die Grenze knapp überschritten und nicht rechtzeitig gemeldet, droht der 9,3 %-Zuschlag. - Quartalsraten zu spät bezahlt

Neben Mahnspesen verschlechtert das die eigene Finanzplanung und kann bei Kreditgesprächen negativ wirken. - Vorläufige Beiträge mit „echter Belastung“ verwechselt

Viele freuen sich über niedrige Anfangsbeiträge – bis nach einigen Jahren die Nachbemessung samt hoher Nachzahlung kommt.

SVS-Tipps 2026 für KMU & EPU

Eine vorausschauende SVS-Planung ist der Schlüssel zu finanzieller Sicherheit. Mit diesen fünf konkreten Maßnahmen vermeidest Du Liquiditätsengpässe und Nachzahlungsschocks – und optimierst gleichzeitig Deine Gesamtsteuerbelastung:

- Tipp 1: 26,83 % + € 155,40 fix zurücklegen

Plane schon unterjährig eine Rücklage von rund 26,83 % des erwarteten Gewinns plus € 155,40 ein – so bist Du auf Nachzahlungen vorbereitet. - Tipp 2: Gewinnfreibetrag gezielt ausnutzen

Prüfe gemeinsam mit Deinem Steuerberater, welche Investitionen Sinn machen, um den GFB (und damit die SVS-Basis) voll auszuschöpfen. - Tipp 3: Herabsetzung bei Gewinnrückgang beantragen

Wenn Dein aktuelles Jahr deutlich schwächer läuft als das drittvorangegangene, kann eine Herabsetzung viel Liquidität freimachen. - Tipp 4: Versicherungsgrenzen aktiv monitoren

Vor allem bei Neben‑Selbständigkeit oder schwankendem Umsatz lohnt es sich, die Grenze von € 6.613,20 im Blick zu behalten – inklusive GFB-Effekt. - Tipp 5: SVS-Zahlungen als Steuerspar-Hebel nutzen

SVS-Beiträge sind Betriebsausgaben, senken also zusätzlich die Einkommensteuer.

FAQ zur SVS-Beitragsgrundlage 2026

1. Wie wird die SVS bei Selbständigen 2026 berechnet?

Selbständige zahlen grundsätzlich 26,83 % der Beitragsgrundlage (18,5 % PV, 6,8 % KV, 1,53 % Selbständigenvorsorge) plus € 155,40 pro Jahr für die Unfallversicherung. Die Beitragsgrundlage entspricht dem Gewinn laut Einkommensteuerbescheid plus den vorgeschriebenen PV‑ und KV-Beiträgen des Beitragsjahres.

2. Wie hoch ist der Mindestbeitrag zur SVS 2026?

Der monatliche Mindestbeitrag beträgt € 160,80, das sind € 482,40 pro Quartal und € 1.929,60 pro Jahr. Diese Werte gelten ab einer monatlichen Mindestbeitragsgrundlage von € 551,10 bzw. jährlichen € 6.613,20.

3. Ab welchem Gewinn muss ich SVS zahlen?

Pflichtversicherung besteht, wenn die Versicherungsgrenze von € 6.613,20 pro Jahr überschritten wird. Durch den Gewinnfreibetrag kann der „brutto“ erzielte Gewinn etwas höher liegen, bevor SVS-Pflicht eintritt (rund € 7.780 bei 15 % GFB). Die Unfallversicherung von € 155,40 jährlich ist unabhängig davon immer zu zahlen.

4. Senkt der Gewinnfreibetrag wirklich auch meine SVS?

Ja. Der Gewinnfreibetrag reduziert das steuerpflichtige Ergebnis und gleichzeitig die versicherungspflichtigen Einkünfte, die für die Beitragsgrundlage maßgeblich sind. Dadurch wird auch die SVS-Belastung niedriger, vor allem bei mittleren und höheren Gewinnen.

5. Wie vermeide ich hohe SVS-Nachzahlungen und den 9,3 %-Zuschlag?

Wer nur den Mindestbeitrag zahlt, obwohl der Gewinn steigt, muss bei der Nachbemessung mit hohen Nachzahlungen rechnen. Um den 9,3 %-Zuschlag zu vermeiden, sollte die Überschreitung der Versicherungsgrenze innerhalb von acht Wochen nach Erhalt des Einkommensteuerbescheids der SVS gemeldet werden.